联系人:张生

手机:0512-52531238

电话:0512-52531238

传真:

E-mail:info@easywayg.com

Q Q:1234567890

地址:江苏省常熟市古里镇白茆工业园红枫路11号

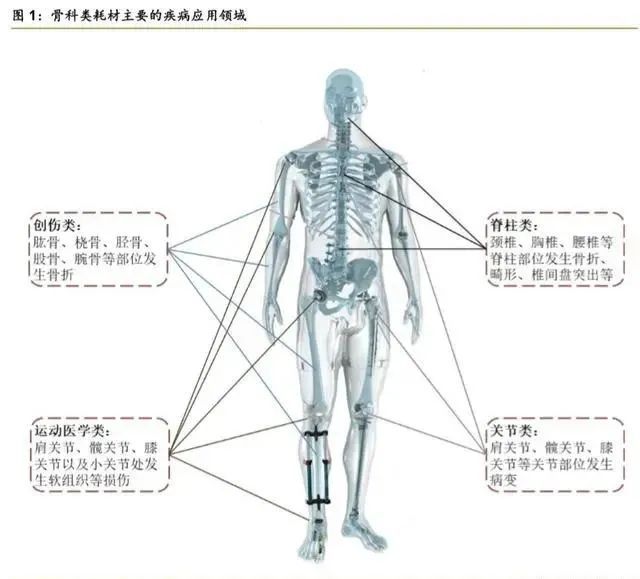

骨科类产品主要是用于治疗骨科疾病的医用耗材及相关手术配套工具,其中骨科耗材作为最主要的骨科产品,是指用于骨骼及相关软组织的替代、修复、补充及填充的一大类植入物、手术耗材的统称。

2)脊柱类疾病如颈椎、胸椎和腰椎等部位发生椎体骨折、畸形、椎管狭窄、椎间盘突出以及骨肿瘤等疾病;

2)骨科手术耗材指非植入性耗材,主要用于微创手术领域等,可主要分为脊柱微创手术(例如椎体成形术、椎间孔镜手术等)耗材和运动医学耗材等;

3)骨科手术配套设备主要用于辅助医生进行手术,主要分为植入类手术配套工具(如关节置换手术用的设备)、关节镜和椎间孔镜以及手术机器人等。

创伤类植入物产品主要指可将各类骨折损伤进行复位、固定并维持其稳定的骨科植入物,主要产品可分为内固定系统和外固定支架,内固定系统又可分为锁定钢板系统、普通钢板系统、髓内钉系统和足踝类系统等。

脊柱类植入产品主要指可实现因脊柱系统畸形、退行性腰椎间盘病变、椎体滑脱、脊柱肿瘤等原因导致的椎体切除后的矫正、复位和融合等功能的内固定植入物,主要产品可分为椎弓根螺钉、连接棒、连接钢板、融合器等。

关节类植入物产品主要指实现因关节周围骨折、累及关节的骨肿瘤及其他原因引起的骨缺损等关节障碍的关节功能重建的植入物,主要产品可分为人工膝关节、髋关节和肩关节以及小关节等。

运动医学类植入产品主要指在全关节镜或者关节镜辅助下对韧带、关节囊、肌腱等软组织的形态修复以及功能重建等,主要产品包括锚钉、界面钉、缝线、带袢钛板、人工韧带以及刨削刀头等。

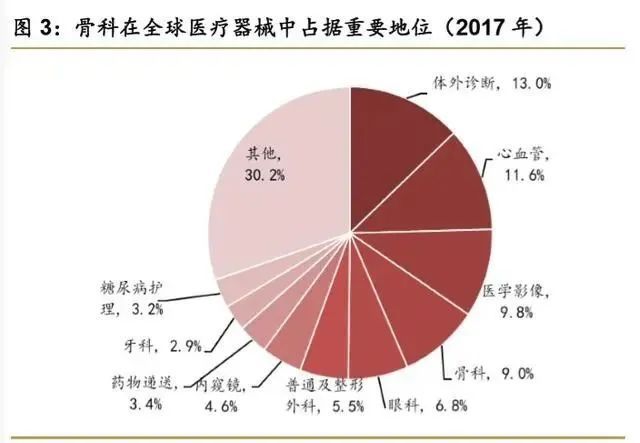

2017年骨科行业占据全球医疗器械9%的市场份额,是第四大细分领域、第三大耗材类细分市场。2012年至2018年,全球骨科市场由433亿美元增长至512亿美元,年均复合增长率为3%,预计2018-2023年将继续以3.6%的年均复合增长率增长,2023年市场规模将达到610亿美元。

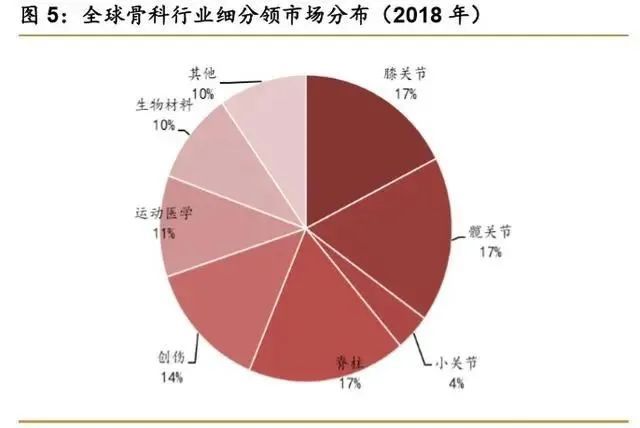

细分领域市场份额 :2018年关节类产品(膝关节、髋关节和小关节)占据骨科主要市场份额,合计占比为37%,脊柱类占比18%,创伤类占比14%,运动医学类占比11%。

细分市场成长性 :2015-2018年小关节置换和运动医学市场年均复合增长率高于行业整体增长率和其他细分领域增长率,乐鱼体育手机APP下载分别为7.5%和5.8%,预计仍将会以6%左右的增速增长。

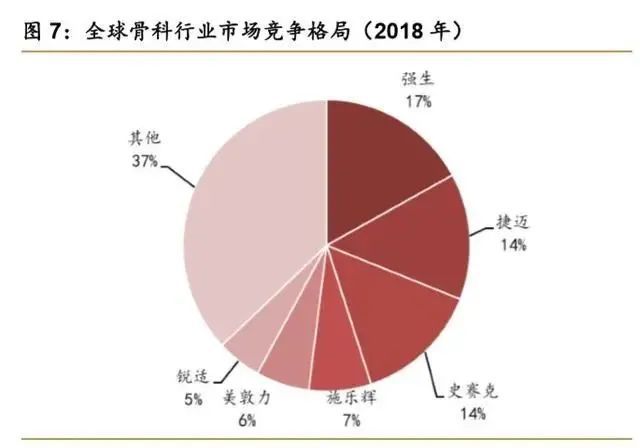

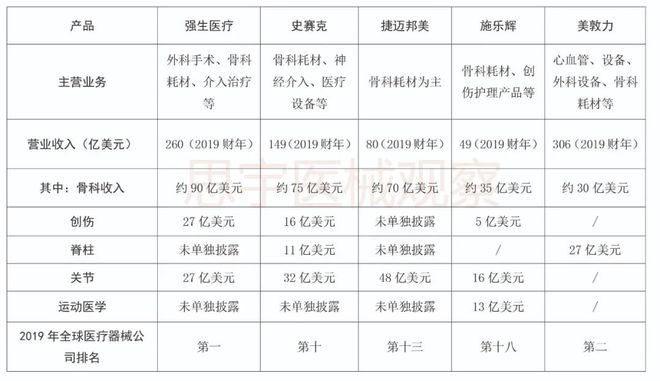

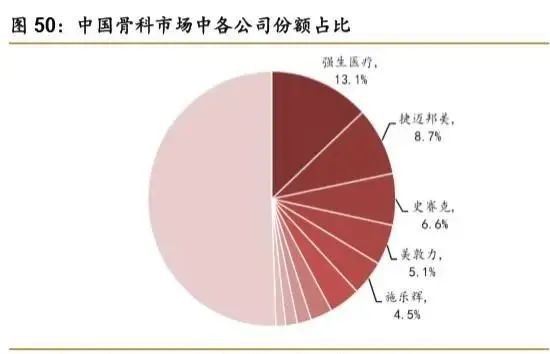

竞争格局:全球骨科行业经过多年的整合并购,目前市场集中度已经很高,2018年前六家巨头收入合计占据骨科市场规模的60%以上,其中第一梯队的强生、捷迈邦美和史赛克分别占比17%、14%和14%,施乐辉、美敦力和锐适处于第二梯队,市场份额稍小,分别占比7%、6%和5%。

骨科行业作为医疗器械重要的细分领域,所在领域的前五大公司在全球医疗器械行业中也占据重要地位。强生医疗作为综合性器械公司,2019年财年收入为260亿美元,其中骨科收入约90亿美元,公司在2019年全球器械公司排名中位列第一。史赛克作为全球第二大骨科公司,2019年财年公司总收入为149亿美元,其中骨科约75亿美元,骨科收入占比接近50%,公司在2019年全球器械公司排名中位列第十。捷迈邦美和施乐辉作为以骨科业务为核心的器械公司,在2019年全球器械公司排名中位列第十三和十八位。

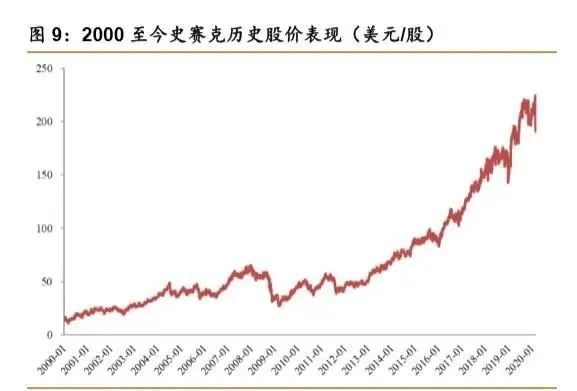

从公司股价表现看,骨科产品线齐全的骨科第二大巨头史赛克股价在过去二十年实现了12倍以上增长,2010年以来实现了3倍以上增长,最新市值超过700亿美元,以关节和运动医学为特色的骨科巨头施乐辉在过去二十年实现了近7倍增长,2010年以来实现了2倍增长,最新市值近200亿美元。

2018年我国骨科市场规模达到258亿,2010-2018年市场规模年均复合增长率达到17%,预计2018-2023年将保持14%的年均复合增长率,2023年市场规模将超过500亿元。

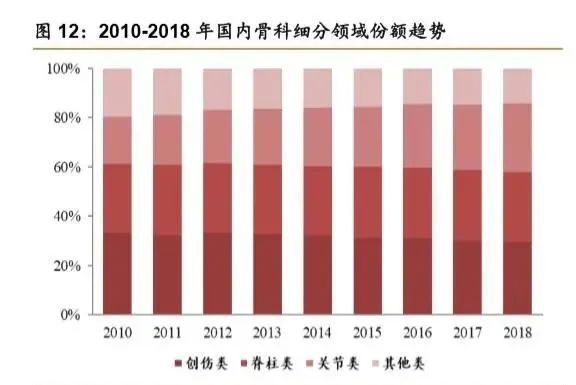

从细分领域看,2010年至2018年创伤市场占比持续降低,关节市场占比持续提升,脊柱市场占比较为稳定。2018年创伤和脊柱类植入物市场占比均接近29%,关节类植入物占比略低,市场占比28%,运动医学等其他植入物占比约15%。目前,中国骨科消费结构与欧美发达国家有较大差别,主要因为国内消费水平和消费观念有较大差距,但正以较快的速度朝着发达国家水平发展。

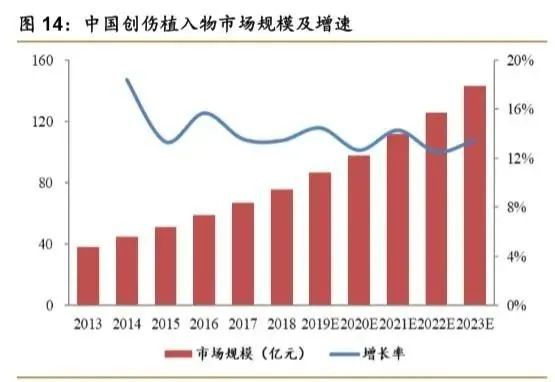

创伤领域 :2013年-2018年国内骨科创伤市场年均复合增长率为15%,2018年市场规模达到76亿,同比增长14%,预计2018-2023年将保持13%的年均复合增长率,2023年市场规模将超过140亿元。

脊柱领域 :2013年-2018年国内骨科脊柱市场年均复合增长率为17%,2018年市场规模达到73亿,同比增长16%,预计2018-2023年将保持15%的年均复合增长率,2023年市场规模将超过145亿元。

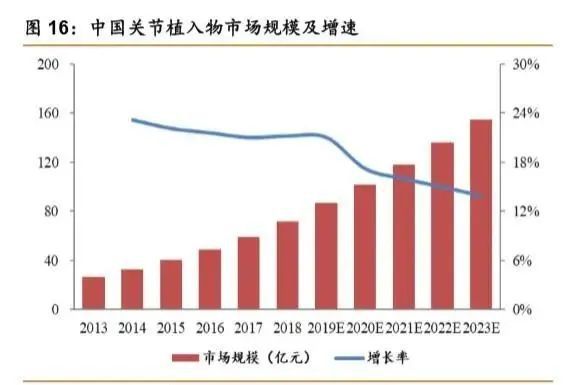

关节领域 :2013年-2018年国内骨科关节市场年均复合增长率高达22%,2018年市场规模达到72亿,同比增长21%,预计2018-2023年将保持17%的年均复合增长率,2023年市场规模将超过150亿元,成为骨科第一大细分市场。

运动医学领域 :2015年-2018年国内骨科创伤市场年均复合增长率为24%,2018年市场规模超过20亿,同比增长24%,预计2018-2021年将保持23%的年均复合增长率,2023年市场规模将接近40亿元。

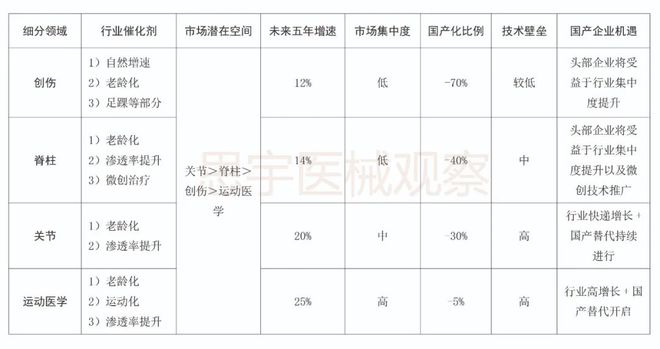

站在当前时点,我们对骨科四个主要细分领域从六个维度进行对比,判断行业发展潜力以及国产企业发展机遇。

行业催化剂 :四个主要细分领域均受益于老龄化、消费需求持续提升等因素,其中脊柱和关节领域更加受益于老龄化趋势,脊柱疾病微创治疗方式的推广也会持续扩容市场,关节置换渗透率提升空间较大。另外,运动医学受益于运动的普及以及对生活质量的提升,市场潜力较大。

市场空间 :目前,国内创伤、脊柱和关节市场规模接近,但参考欧美成熟市场的消费比例,关节的市场空间将是最大,其次是脊柱和创伤。

国产化比例 :国内骨科市场整体仍由外资占据,但各细分领域有所不同,其中创伤市场国产化比例已到70%,脊柱市场国产化比例为40%,关节市场国产化比例为30%,运动医学市场国产化比例仅为5%左右。脊柱领域仍有一定国产替代空间,关节和运动医学领域国产替代空间较大。

行业集中度 :国内骨科市场集中度显著低于全球平均水平,2018年国内前五大公司合计市场份额近40%,低于全球前五大公司合计近60%的份额,国产头部优势企业有望进一步提升市场份额。

市场增速 :2018年国内骨科细分领域市场增速分别是运动医学关节脊柱创伤,未来五年,预计仍然以这一趋势进行,运动医学和关节领域的龙头将最为受益。

技术壁垒 :创伤类产品技术壁垒较低,脊柱类产品技术高于创伤类,关节类和运动医学类产品技术壁垒最高,具备长期技术储备的企业将率先在技术壁垒高的领域实现突破。

总结 :我们认为,国内骨科市场整体仍处于快速增长阶段,国产企业在创伤和脊柱领域具有提升市场份额的机会,在关节和运动医学领域将具有较大的国产替代空间和行业快速增长的机遇。

中国骨科行业经过近百年的发展,治疗理念、治疗水平和行业体系得到了极大发展,培育了一批具有国际水平的骨科医生以及具备较强竞争力的国产企业,为国内骨科行业的持续良性发展奠定了坚实的基础。

从骨科企业发展角度来看,中国骨科行业先后经历了外资品牌主导到外资品牌与国产企业共同竞争的过程:

1980 年以后,外资品牌进入国内市场,以国外医生先进的理念、疗法培育了早期一批医生。2000 年以后,国产企业开始集中崛起,大博医疗、威高骨科、凯利泰、爱康医疗等均成立于2004年左右,中国医生开始与国产品牌合作,提出理念、疗法,共同研发产品,推动了国内企业的快速发展。

2010年以后,凯利泰、春立医疗、爱康医疗、大博医疗等国内主要骨科企业先后上市, 公司实力得到大幅提升,国产企业进入新的发展阶段,开始向技术水平更高的领域加速突破,也逐步从模仿外资到引领行业方向发展。

从收入规模看,2010-2018年国内主要骨科企业均得到快速增长,威高骨科收入规模于2018年突破十亿元,预计其他企业也将陆续突破十亿元。另外,国内骨科企业于2013年先后上市后,开始持续加大研发投入,为国产产品的发展奠定了基础。

总结 :国产骨科企业发展历史虽然尚不足二十年,与外资厂商仍有一定差距,但是,国产企业经过前期积累,在技术、资金、品牌等方面均得到了极大发展,已具备与外资竞争的能力。站在当前时点,我们觉得国产优势骨科企业正处于发展的最佳时机。

2018年我国骨科专科医院数量达到654家,较2017年同比增长6%,2010年至2018年骨科专科医院数量年均复合增长率达6.9%。2018年骨科专科医院的医生数量为13万人,同比增长15%,2010年至2018年年均复合增长率达8.8%。骨科医院和骨科医生的持续增长,将为骨科消费释放奠定基础。

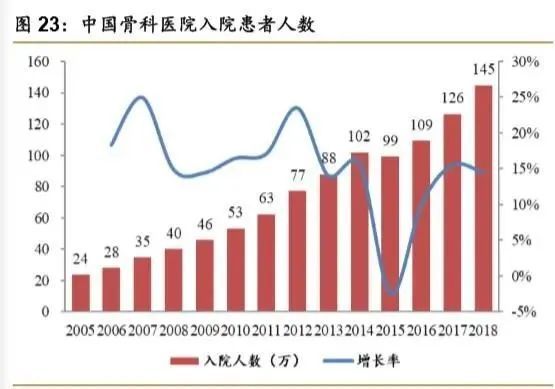

从患者人数方面看,2018年骨科专科医院入院患者人数达145万人,同比增长15%,2010年至2018年入院患者人数年均复合增长率达13%以上。另外,2018年骨科专科医院手术人数达到63万,连续两年增长15%左右。

站在当前时点,我们认为未来5-10年,国内骨科行业依然将维持高景气度,骨科消费市场将持续快速增长。

骨科疾病发病率与年龄相关性极高,随着年龄的增长,发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。另外,随着人口预期寿命的提升,高年龄段的人口将持续增加,骨科疾病高风险人群也将持续增长,且对骨科的改善型治疗需求将持续提升,也在推动骨科行业的持续提升。

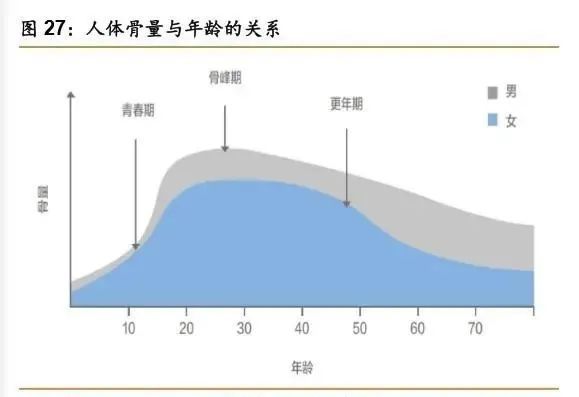

随着年龄增长,骨量呈先增长后不断下降的趋势,骨量减少严重会导致骨质疏松。对于男性,20-30岁左右可达最高骨密度,随后随年龄增长骨密度平缓下降。其中,女性在绝经后骨量将显著下滑。

根据卫健委2018年发布的中国首个骨质疏松症流行病学调查结果显示,我国40-49岁人群骨质疏松症患病率为3.2%,其中男性为2.2%,女性为4.3%;65岁以上人群骨质疏松症患病率更是高达32.0%,其中男性为10.7%,女性为51.6%。

质疏松症作为一种以骨量下降、骨组织微结构退变的疾病、骨的脆性增加、骨力学性能下降的疾病,易导致骨折的发生。国际骨质疏松基金会的数据显示,老年人脆性骨折的发病率随年龄增长急剧增长。

从骨科疾病患者数据看,肌肉骨骼系统和结缔组织疾病患者的出院人数持续增长,2018年出院人数达到332万人次。2018年出院患者构成中,45岁以上人群占比达到78%,其中60岁及以上的人群为45%。

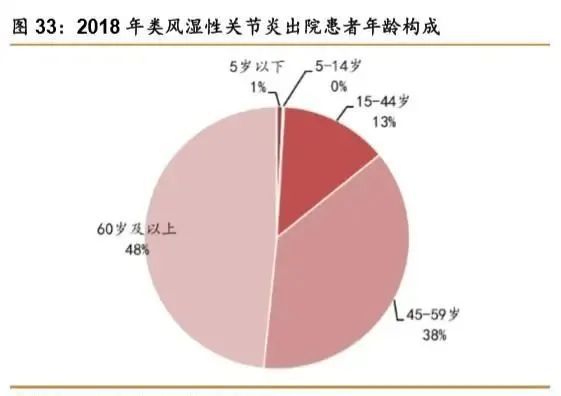

具体疾病看,2018年类风湿性关节炎出院患者构成群体中,45岁以上患者人群更是占到了86%,其中60岁及以是人群占据48%。2018年骨密度和骨结构疾病出院患者构成群体中,45岁以上人群占据93%,其中60岁及以上人群占据82%。

从未来十年的人口结构走势看,1949年建国以来,两波婴儿潮分别开始于1962年和1981年,其中1962年出生第一波婴儿潮人群于2017年迈入55岁以上,并且即将迈入60岁以上年龄阶段,骨科疾病的高发人群预计将维持十年的高增长趋势。

总结 :骨科疾病属于典型的老年性疾病,多数骨科疾病与年龄有极大关系,60岁以上老年人属于骨科疾病高发年龄段。根据中国建国以后的婴儿潮判断,中国第一波婴儿潮将于2021年进入60岁以上年龄阶段,骨科高风险患病人群将持续高增长。

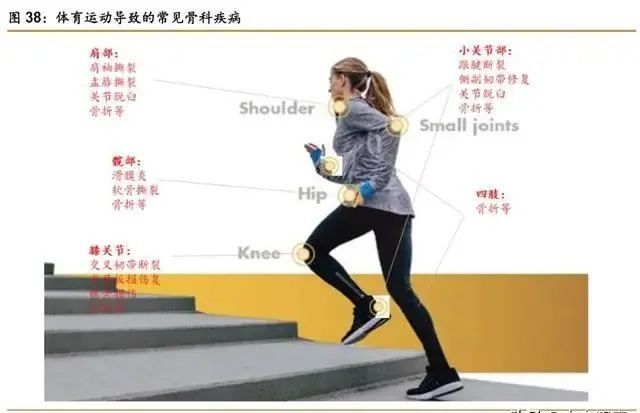

随着中国体育运动的持续普及,运动群体持续扩大,相关骨科损伤概率也快速提升。以跑步为例,其潜在引起的运动损伤可达近15种,尤其长跑可能带来的半月板损伤,甚至会对膝盖造成较大损害。

数据显示,我国2015年经常参加体育锻炼人数已达到4亿(经常参加体育锻炼的人数是指每周体育活动频度在3次及以上,每次身体活动时间30分钟以上且活动强度达到中等程度以上),预计2025年将达到5亿。

国务院办公厅印发《体育强国建设纲要》要求,到2035年经常参加体育锻炼人数比例达到45%以上。目前中国体育人口占比仅为30%多,低于发达国家水平,更是显著低于美国水平。我们认为,随着中国体育锻炼人口的持续增长,相关骨科需求也会持续提升。

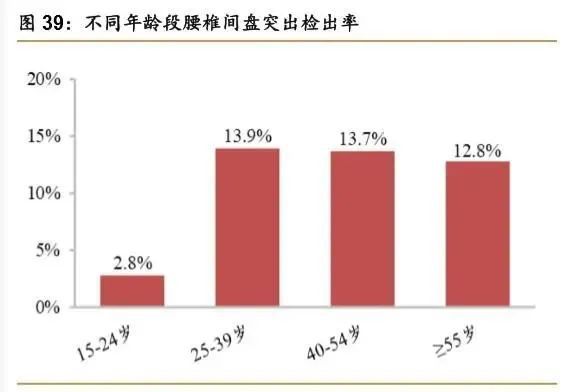

另外,随着生活方式的逐渐改变,长期伏案工作、久坐、长时间驾车等不良习惯,椎间盘突出的发病人群也在逐渐年轻化。数据显示,我国腰椎间盘突出总体人群患病率为11.6%,男性患病率为12.5%,女性患病率为10.7%。腰椎间盘突出发病年龄呈明显年轻化表现,15-24岁腰椎间盘突出检出率为2.8%,25-39岁检出率可达13.9%,40-54岁检出率达13.7%,大于或等于55岁检出率达12.8%。

中国卫生统计年鉴显示,2010-2018年中国公立医院腰椎间盘疾病出院人数不断攀升,从15.9万上不断上升至59.6万人,其中,2018年较2017 年增长16.4%,彰显了腰间盘突出患者就医需求的持续旺盛。

由于运动损伤疾病多属于年轻人,以及椎间盘突出的年轻化趋势,对微创治疗的新术式发展有很大的推动作用。例如,年轻的运动群体在球类运动中造成的韧带断裂,为了能够减少治疗创伤以及快速恢复运动能力,将倾向于介绍关节镜下的韧带重建手术。此外,由于腰间盘突出患者的年轻化,传统的开放性手术对机体损伤较大且运动能力下降,以椎间孔镜为 代表的微创治疗方式可以达到接近开放性手术的效果,但是对患者术后的损伤很小,近几年发展较为迅速。

总结:随着国内运动人群的持续增长,相关疾病的发病率将持续提升,例如运动导致的韧带撕裂,将促进运动医学市场的扩容。另外,随着年轻人的椎间盘突出的发病率越来越多,也将促进以椎间孔镜技术为代表的微创治疗方式普及,推动脊柱微创治疗的发展。

2019年我国居民人均可支配收入达到3.1万元,同比增长8.9%,2013-2019年复合增长率为9%,预计随着我国经济的持续增长,人均可支配收入水平仍然会保持较快的增长速度,将为骨科疾病的高端治疗需求奠定基础。

另外,2019年我国人均医疗保健支出达到1902元,同比增长12.9%,2013-2019年复合增长率为13%,高于同期人均可支配收入增速,预计仍将以较快速度持续提升,将进一步推动骨科需求的整体释放。

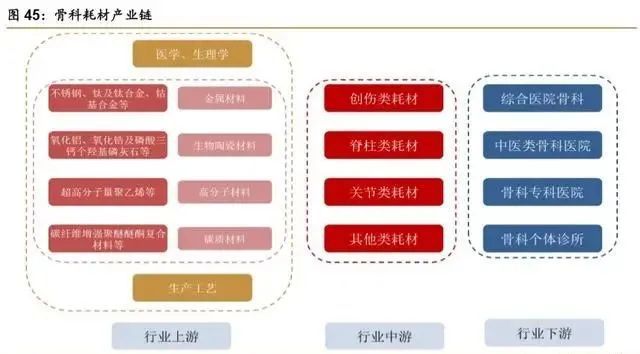

骨科医业属于技术密集型产业,各类骨科耗材和相关配套器械工具的研发、生产涉及医学、生理学、材料学等多个学科,产品直接或间接应用于的脊柱、关节等组织,对技术水平要求较高乐鱼体育官方,特别是在脊柱类和关节类领域,由于植入需要长期存在于体内,对产品的生物相容性、耐腐蚀性以及设计结构都有极高的要求。

骨科耗材的上游主要是材料、医学生理学以及生产工艺等,其中材料是骨科耗材的核心,目前常用的材料包括金属材料、生物陶瓷材料、高分子材料以及碳质材料等。医学和生理学等相关学科水平对产品的设计至关重要,对产品的临床性能有决定性作用。另外,骨科产品的加工工艺对产品的质量也有很大的决定作用。

近年来,随着我国医学、生理学、材料学等行业的技术进步以及国产企业的迅速崛起,我国骨科医疗器械行业技术水平显著提高,与发达国家厂商在技术的差距逐渐缩小:

材料 :类型逐渐丰富,在高端产品市场中,随着钴铬钼、纯钛、钛合金、多孔钽等生物金属使用范围的扩展,以及 PEEK、可降解镁合金等新型材料临床应用的增加,植入物的多项力学性能和生物适用性不断提升。

加工工艺 :骨科产品的生产对加工工艺的精密程度要求较高。随着高精度加工设备和金属3D打印技术的广泛运用,各类骨科医疗器械的加工工艺不断优化,产品对临床需求的适用程度也在不断提升。

质量管理 :国产厂商经过长期的积累,在生产经营过程中已建立完善的产品质量管理体系,保障了产品质量的一致性。

另外,随着国产企业的崛起,企业与临床医生的学术交流以及产品研发合作更为紧密,为国产产品性能的提升有了很大帮助,也为开发更为适合中国人群生理结构以及医生使用方便的骨科产品奠定了基础,加速了国内骨科企业的发展。

以关节为例,中国企业经过了三个阶段:模仿、自主制造到自主创新。2010年以后,国产关节产业逐步了建了品类齐全、产业链完善、有一定市场规模的体系,国产头部关节企业得到了快速发展。2015年以后,国产企业开始实现自主创新,不断推出与进口产品质量相近的产品。

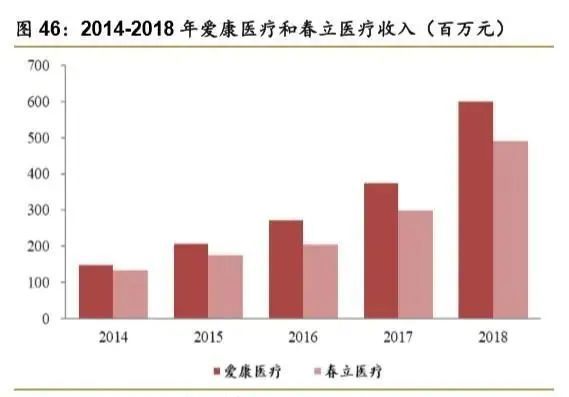

春立医疗2015年推出了陶瓷关节,填补了国产公司高端关节的空白,也拉平了与外资的水平。爱康医疗2015年推出了国内首个关节3D打印产品,也是全球第一个经过临床验证获准上市的骨科内植入物产品。

从收入端看,2014年以来爱康医疗和春立医疗收入规模均实现了大幅增长,2014-2018年年均复合增长率分别达到42%和39%,实现了技术突破后的高速增长。

国产企业经过长期的发展,近几年开始在多个细分领域加速潜在市场份额,国产企业市占率由2015年的35%提升至2018年的40%以上。但是,目前国内骨科市场份额仍由外资占据主要地位,国产企业仍有较大的替代空间,尤其在关节、运动医学领域以及细分领域的高端市场。

我们认为,随着国产企业的快速崛起,行业资源有望加速向优势企业集中,头部企业竞争力将持续提升,叠加国产鼓励政策的持续推进,国产市场份额有望稳步提升。

相比全球市场,国内骨科市场集中度较为分散,2018年国内骨科前五大公司合计市场份额仅为38%,前十大公司合计也仅为50%。创伤作为竞争最充分的领域,2018年前五大公司合计市场份额为40%,其中第一大厂商强生医疗占据仅为15%,国产龙头大博医疗占比不到6%。

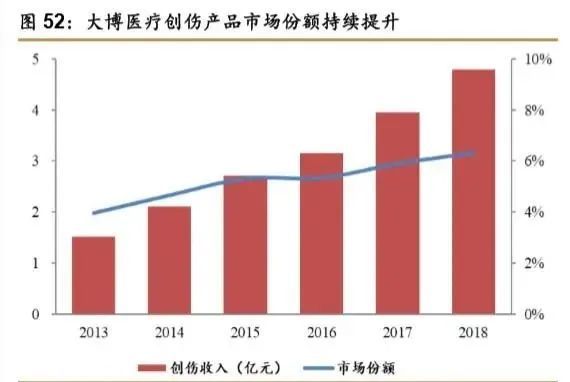

近几年,以大博医疗和威高骨科为代表的国产头部企业借助国内集采降价、两票制等产业政策,通过自身的竞争优势以及商业模式的改变,快速提升了各自在优势细分领域的市场份额。大博医疗作为国产创伤龙头,2013年以来在创伤市场的市场份额持续提升,由2013年的4%快速提升至6%。威高骨科作为国产脊柱领域龙头,近几年来在脊柱市场的占有率也整体呈现提升趋势,2018年市占率超过8%。

总结 :目前,国内骨科厂家超过100多家,许多小企业凭借在某些区域的优势可以实现一定的收入,但多数企业收入不足一亿元,整体竞争力较弱。站在当前时点看,骨科耗材降价大势所趋,集采降价政策有向市占率高的企业倾斜,且头部企业竞争力持续提升,小企业在研发、招标、学术推广等多方面均处于显著劣势地位,市场份额预计将持续下降。

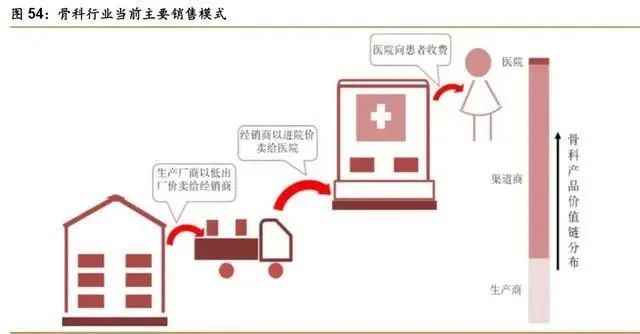

目前,骨科行业的销售模式以经销为主、直销为辅,经销模式下,生产厂商以较低的价格卖给经销商,经销商以招标价卖进医院,医院再以进院价或小幅度加成向患者收费(公立医院已逐步取消耗材加成)。

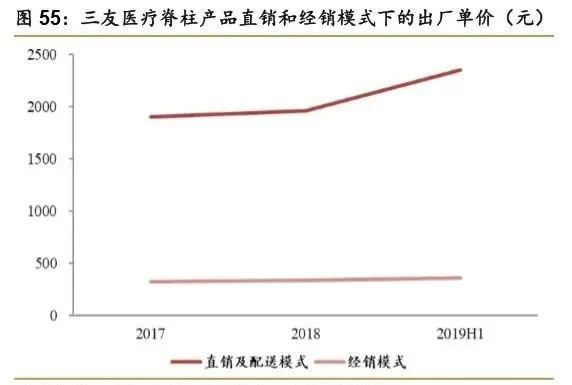

在骨科整个价值链上,中间渠道占据主要的利润空间,生产商的出厂价通常大幅低于终端中标价。以三友医疗为例:过去三年,脊柱产品经销模式下的出厂价格是直销模式下的20%以内,创伤产品经销模式下的出厂价格更是直销模式下的10%左右。(注:直销模式下公司产品出厂价接近终端中标价格)

总结 :长期以来,厂商在骨科产品价值链上仅占一小部分,产品虚高部分主要存在于渠道。随着国家对高值耗材虚高价格的整顿,以及行业商业模式的改变,中间渠道的利润将最先受到挤压,以非常的低价格出厂的生产商受到影响有限。

2019年7月19日,国务院办公厅印发《国务院办公厅关于印发治理高值医用耗材改革方案的通知》,要求2019年下半年开探索高值耗材集中采购,持续完善集采办法,随后多个省份和跨省联盟公布了集采方案。

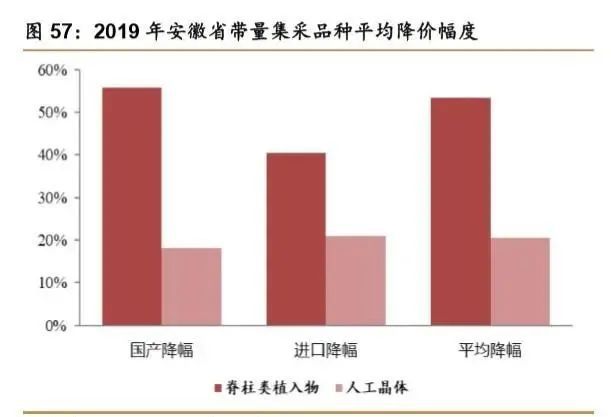

目前,多地陆续公布了高值耗材带量采购方案,其中安徽省、江苏省和山西省已有部门品种的集采结果落地。其中,安徽省集采品种脊柱类植入物平均降幅分别为53.4%,江苏省集采品种人工髋关节植入物平均降幅为47.2%。

总结 :高值耗材带量采购在各省市仍处于试点阶段,尚未形成一套完整成熟的机制。但从已完成招标的省份看,高值耗材集采基本都是以一定采购量为基础的,中标企业的份额有望实现提升。从安徽和江苏的情况看,骨科产品的平均降幅为50%左右,参考骨科行业价值链分布,预计对生产商的出厂价有限。另外,考虑到高值耗材没有一致性评价,各家产品均有一定差异,带量采购不会实现独家中标,且终端价格大幅降低后,小企业的竞争力将大幅下滑,有利于市场份额向头部企业集中。

本文所载信息来源于公开资料或访谈,思宇医械观察不保证其准确性与完整性。本文所载信息、材料或分析只提供给收件人作参考之用,不是或不应被出售、购买或认购证券及其他金融工具的要约或要约邀请。 收件人不应单纯依靠此文而取代个人的独立判断。思宇医械观察及其雇员对因使用本文及其内容而引致的损失不负任何责任。

在线咨询

在线咨询