联系人:张生

手机:0512-52531238

电话:0512-52531238

传真:

E-mail:info@easywayg.com

Q Q:1234567890

地址:江苏省常熟市古里镇白茆工业园红枫路11号

摘要:医疗器械与药品是医药卫生行业主要的消费品,在创造经济价值和民生保障方面具有重大的意义,在庞大的卫生健康需求、国产替代加速以及政策全方位支持三向支撑下,国内医疗器械行业有望稳健增长

医疗器械是指直接或间接用于的仪器、设备、器具、体外诊断试剂及校准物、材料及其他类似或者相关的物品及需要的软件,主要用于医疗诊断、监护和治疗。

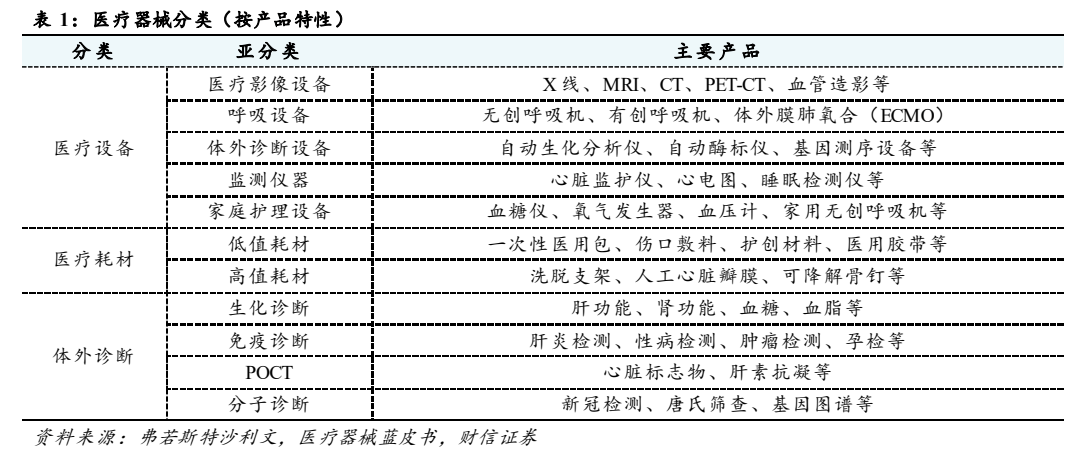

作为继药品之后最大的医药商品种类,医疗器械品类繁多,根据具体用途可以分为医用耗材(高值+低值)、医疗设备、体外诊断(IVD)三大类。不同类型器械在我国发展阶段、竞争环境、产品用途、销售渠道均存在较大差异,不能一概而论。乐鱼体育app

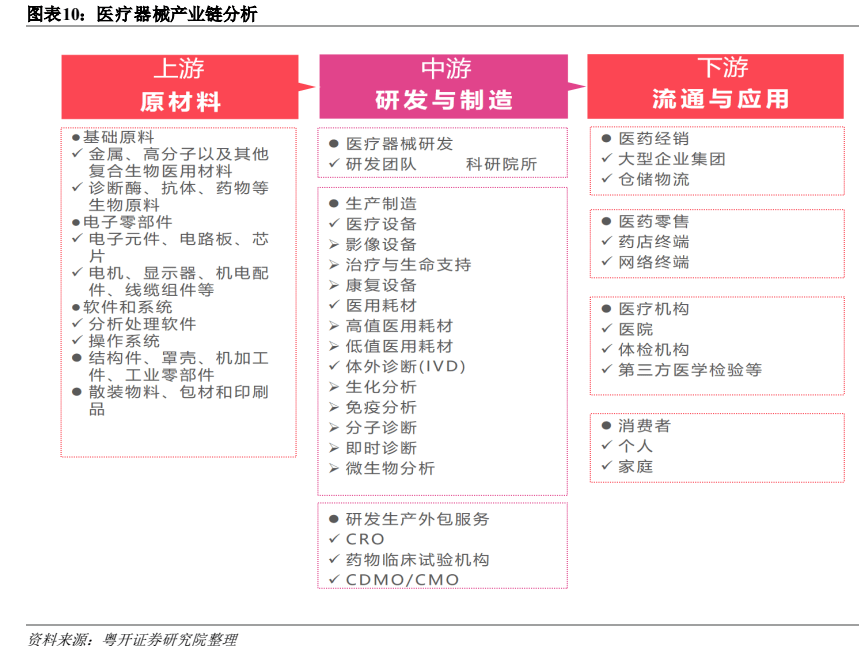

医疗器械包括上游原材料、中游研发生产制造及下游流通应用三个产业链环节。其中,上游原材料包括生物医用材料、外壳、酶、抗体等基础原材料,以及涉及电子制造和软件系统的电路、芯片、操作系统等;中游包括研发和生产两个环节,以及为研发生产提供外包的 CXO 行业;下游流通应用环节主要通过直销或经销环节将产品售向医疗机构、零售(互联网)药店以及个人/家庭消费者。

在中国,随着居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。受国家医疗器械行业支持性政策的影响,国内医疗器械行业整体步入高速增长阶段。2020 年全球医疗器械行业市场规模为 34998 亿元,同比增长 4.6%,预计到 2025 年全球医疗器械行业规模将达近 41885 亿元,2020-2025 年复合增长率预计为 3.66%。纵观国内,截至 2020年,中国医疗器械市场规模约为 8118 亿元,同比增长 15.5%,接近全球医疗器械增速的4 倍,销售额增速接近国内药品销售额增速的 10 倍,中国也已成为仅次于美国的全球第二大医疗器械市场,预计 2021 年我国医疗器械市场规模总量将接近万亿。

中国医疗器械市场仍然处于市场快速渗透阶段,随着未来医保覆盖面扩大、商业医疗补充保险的不断完善、各层级医疗机构的增长、进口替代加速、医疗创新技术、家用医疗器械普及都将成为我国医疗器械行业快速发展的重要驱动力。

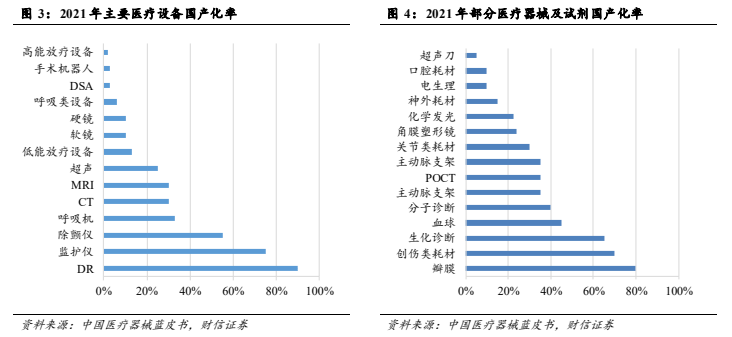

中国医疗器械有着广大的市场需求,但是目前国内高端医疗器械与世界一流产品存在一定差距,据医械汇数据,国内 70-80%高端产品被进口垄断,医疗器械约有三分之一品类国产替代率不足 50%,但由于国产替代率比较低的大部分品类进口展品售价较高,2015-2020 年,国内医疗器械进口产品销售额占医疗器械市场整体约三分之一。总体而言,目前国内低值耗材基本完成了国产替代,高值耗材的球囊、吻合器和 IVD 行业也逐步进入国产替代的黄金期,国产替代的空间仍然十分可观。

老龄化视角下卫生健康需求激增,医疗器械具备长期增长基础。人口老龄化进程加快,肿瘤等慢性病发病率明显提高,激发了大量卫生与健康需求,医药与医疗器械作为主要的医疗产品具备较大的成长空间。从生产制造端来看,2019 年国内规上医药与医疗器械规模比约为 4.65:1,考虑到国家近年来要求控制药占比,参考海外发达国家药械比 1:1 的规模格局,国内医疗器械行业还存在很大的缺口和利润空间释放。

国产替代进入关键时期,自主品牌渗透率进一步提升。国内医疗器械制造技术升级和质量提升进入新阶段,国产龙头品牌在性能、价格、服务等方面具有优势,未来伴随着推进采购国产仪器、加快集采高值耗材将进一步打破海外垄断,提升市场渗透率和占有率。

国家政策全方位支持,产业发展环境欣欣向荣。研发及产业化方面,多个国家规划强调支持推动行业领域关键零部件及材料取得重大突破,《创新医疗器械特别审查程序》等若干审评审批、监督管理政策支持创新医疗器械加快上市。流通使用方面,聚焦公共卫生防控救治、公立医院高质量发展、重点人群健康服务补短板工作,重点支持各省针对性加强检验科、医学影像科等平台专科建设,提升高端医疗器械及大型装备的配置水平乐鱼网,完善基础医疗设施建设。医保支付方面,部分地市探索创新医疗器械 DRG/DIP 付费除外支付。

整体上来看,医疗器械行业机遇和挑战并存,成长空间广阔。2023 年疫情防控政策逐步放开以来,日益多元化的诊疗场景将为医疗器械行业的发展带来新机遇。

相关个股建议关注:南微医学、迈瑞医疗、惠泰医疗、开立医疗、澳华内镜、海泰新光、、安图生物、新产业、迪瑞医疗、九强生物、爱博医疗等。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)返回搜狐,查看更多

在线咨询

在线咨询